Financial Calculator

توضیحات Financial Calculator

ماشین حساب مالی به شما کمک می کند تا اهداف مالی بلندمدت خود را مانند آموزش کودک و ازدواج فرزندتان برنامه ریزی کنید. این به شما کمک می کند که در هر ماه برای هر مقدار سرمایه گذاری که باید در انتهای دوره سرمایه گذاری به دست آورید، چه مقدار باید سرمایه گذاری کنید. این به شما کمک می کند تا ارزش آینده SIP (برنامه سرمایه گذاری سیستماتیک) را محاسبه کنید یا به سرعت محاسبه EMI (معادل پرداخت ماهانه) از وام خانه، وام خودرو.

امکانات

- برنامه ریز هدف.

- برنامه ریزان بازنشستگی

- بیمه مورد نیاز

- ابزار SIP - ماشین حساب SIP، برنامه ریز SIP، ماشین حساب SWP، ماشین حساب STP.

- ابزار وام - وام ماشین حساب، وام refinance، وام مقایسه و تخت بهره بهره EMI ماشین حساب با گزینه پیشرفته EMI

- ماشین حساب ثابت سپرده

- ماشین حساب سپرده های معکوس

- آینده ماشین حساب ارزش

- صرفه جویی در اهداف و طرح بازنشستگی

- مشاهده برنامه من

- ماشین حساب جریمه (هند)

- ماشین حساب مالیات بر درآمد (هند) برای سال مالی FY 2018-19، FY 2017-18، FY 2016-17، FY 2015-16

- ماشین حساب زمان پول

- سرمایه گذاری افزایش مالیات ماشین حساب برای املاک

1. برنامهنویس اهداف

برنامه ریز هدف به شما در برنامه ریزی برای اهداف مالی مانند تحصیلات فرزند یا ازدواج فرزند کمک خواهد کرد. این سرمایه گذاری ماهانه مورد نیاز برای رسیدن به هدف را محاسبه می کند. شما می توانید ارزش فعلی، تعداد سال ها باقی مانده، تورم، نرخ بازده سرمایه گذاری خود را.

ارزش فعلی: 8، 00000

تعداد سالها باقی می ماند: 15 سال

نرخ بازگشت: 12٪

تورم: 7٪

ارزش آینده: 22، 07،225

سرمایه گذاری ماهانه 4،418

مجموع سرمایه گذاری: 4، 03، 252

به عنوان مثال: فرض کنید شما میخواهید برای آموزش فرزندتان برنامه ریزی کنید که امروز 8، 00، 000 هزینه دارد. تعداد سالها باقی می ماند 15 سال و تورم شما 7٪ انتظار می رود و شما انتظار بازگشت 12٪ از سرمایه گذاری خود را. در آن صورت ارزش آینده 22، 07.225 است و برای دستیابی به ارزش آینده شما نیاز به سرمایه گذاری 4،418 در هر ماه و یا یک بار مجموع invest 4، 03،252.

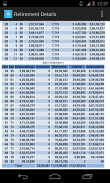

2. برنامه ریزان بازنشستگی

برنامه ریزان بازنشستگی به شما کمک می کند تا تعیین کنید که چه مقدار پولی برای بازنشستگی شما نیاز است تا زندگی جنسی فعلی را پس از بازنشستگی حفظ کنید. شما می توانید سن کنونی، سن بازنشستگی، هزینه های ماهیانه فعلی، تورم پیش بینی شده، نرخ بازده سرمایه گذاری های خود را قبل از بازنشستگی و نرخ بازده سرمایه گذاری های خود پس از بازنشستگی بدهد.

سن: 30

سن بازنشستگی: 58 سال

هزینه های ماهانه: 30،000

تورم: 7٪

نرخ بازگشت: 15٪

هزینه های ماهانه در بازنشستگی: 1، 99،465

هزینه سالانه در بازنشستگی: 23،93،582

بازنشستگی بدن: 3، 99، 98،159

سرمایه گذاری ماهانه 7،719

مثال:

فرض کنید شما 30 ساله هستید که می خواهد در 58 سالگی بازنشسته شود و انتظار داشته باشید که تا 80 سالگی زندگی کند.

اگر هزینه های روزانه ماهیانه ماهانه شما (به استثنای هزینه هایی که بخشی از آن نخواهند باشد پس از بازنشستگی، مثلا EMI، حق بیمه، هزینه های آموزش و پرورش و غیره) 30000 باشد،

شما انتظار می رود که تورم در هفتاد سال آینده حدود 7 درصد باشد

شما پیش از بازنشستگی و انتظار بازده سرمایه گذاری خود را 15٪ می کنید

در حین بازنشستگی، انتظار می رود که سرمایه گذاری های شما 10٪ باشد.

بنابراین تعداد سالهایی که برای بازنشستگی شما به پایان رسیده است، 28 سال است و در بازنشستگی، شما نیاز به بخش بازنشستگی 3،99،98،159، که من برای ذخیره 7،719 در هر ماه نیاز دارم.

3. برنامه حسابداری سیستماتیک (SIP) ماشین حساب

ماشین حساب SIP ارزش آینده SIP (برنامه سرمایه گذاری سیستماتیک) را محاسبه می کند. این به شما کمک می کند تا ارزش آینده سرمایه گذاری ماهیانه خود را در صندوق تخصیص یافته، صندوق تعهدات عمومی (PPF) یا سپرده ثابت (FD) در بانک یا پست بانک محاسبه کنید.

به عنوان مثال: اگر می خواهید یک SIP از Rs 5000 در هر ماه شروع کنید و انتظار داشته باشید که سرمایه گذاری شما 12٪ بازگشت، پس در 10 سال شما 11، 50،193 ترکیب سالانه.

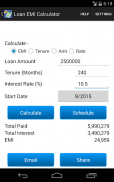

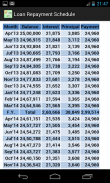

4. ماشین حساب وام

محاسبه EMI (معادل پرداخت ماهانه) از وام خانه، وام خودرو یا وام شخصی. این همچنین نشان می دهد که برنامه بازپرداخت وام با کل سود پرداخت شده و کل مبلغ اصلی در پایان هر سال مالی پرداخت می شود.

لطفا پیشنهادات و مسائل را به آدرس ایمیل من nilesh.harde@gmail.com یا مراجعه کنید http://www.financialcalculatorsapp.com/

Financial Calculator - نسخه 24.12.24.67

(26-12-2024)

Financial Calculator - اطلاعات APK

نسخه APK: 24.12.24.67حزمة: com.nilesh.goalplannerآخرین نسخه Financial Calculator

سایر نسخهها

اپلیکیشنها در دسته مشابه

شاید دوست داشته باشید...